2024년 상반기 개인 '직접 투자'가능한 국채 출시

국채란? 쉽게말해 나라에 돈을 빌려주고 이자를 받는 상품.

가입 방법은?

개인투자용 국채는 전용계좌만 개설하면 누구나 판매대행기관 창구 방문이나 온라인 신청을 통해 청약,구매할 수 있습니다. (현재 판매대행기관 선정 후 시스템 구축을 거쳐 상반기 중 출시될 예정)

원리금 보장 상품 인데다가 가산금리, 분리과세 혜택까지 있는 상품

개인투자용국채<개요>

매입자격 : 전용계좌를 보유한 개인 (1인 1계좌)

한도 : 최소 10만원, 연간 한도 1인당 총 1억원

종목 : 10년물, 20년물

상환조건 : 만기일에 원금 및 이자 일괄 수령

적용금리 : 만기 보유 시 표면금리 + 가산금리(연복리 적용)

세제혜택: 매입액 총 2억원까지 이자소득 14%분리과세

( 1인당 연 1억 한도를 채워서 2년간 2억을 납입을 하면 20년 후에 이자만 2억가까이 나옵니다. 이게 종합과세로 잡히면 세금이 절반정도 나가지만 개인용 국채는 분리과세가 가능하기때문에 15.4%(지방세 포함) 만 내게됩니다. 절세를 고민하시는 분들에게 좋은 대책이 될거라 봅니다.)

표면금리는 전월 발행한 동일 연물 국고채 낙찰 금리를 적용합니다. 가령 1월 국고 10년 낙찰금리가 3.5%일 경우 2월 발행될 개인 투자용 국채 10년의 표면금리도 3.5%입니다. 가산금리는 시장상황 등을 고려해 매월 결정·공표될 예정입니다.

만약 월간 발행한 국채수요를 초과한다면 소액으로 청약한 대상에게 우선 배정합니다.

개인투자용 국채수익률 <10년물>

| 표면 금리 |

세전 | 세후 | ||

| 만기 | 연평균 | 만기 | 연평균 | |

| 2.0% | 22% | 2.2% | 19% | 1.9% |

| 2.5% | 28% | 2.8% | 24% | 2.4% |

| 3.0% | 34% | 3.4% | 29% | 2.9% |

| 3.5% | 41% | 4.1% | 35% | 3.5% |

| 4.0% | 48% | 4.8% | 41% | 4.1% |

개인투자용 국채 수익률<20년물>

| 표면금리 | 세전 | 세후 | ||

| 만기 | 연평균 | 만기 | 연평균 | |

| 2.0% | 49 | 2.4 | 41 | 2.1 |

| 2.5% | 64 | 3.2 | 54 | 2.7 |

| 3.0% | 81 | 4.0 | 68 | 3.4 |

| 3.5% | 99 | 4.9 | 84 | 4.2 |

| 4.0% | 119 | 6.0 | 101 | 5.9 |

이자소득 세율 14%(지방세 포함시 15.4%, 분리과세 한도 내) 가정

<자료: 기획재정부>

중도 환매 가능할까?

10년, 20년동안 기다리면서 투자를 한다는 게 보통 쉬운 일은 아닙니다.

중도 환매를 하더라도 원금 손실은 없을까요?

--없습니다!

하지만, 중도 환매를 하면 표면금리의 단리 이자는 받을 수 있지만 분리과세혜택은 받을 수 없습니다.

재가입은 중도 환매 매입 시점 1년 후부터 가능합니다.

※ 개인투자용 국채 투자 예상 사례 ※

1인당 연 1억 한도를 채워서 2년간 2억을 납입을 하면 20년 후에 이자만 2억가까이 나온다. 이게 종합과세로 잡히면 세금이 절반정도 나가지만 개인용 국채는 분리과세가 가능하기때문에 15.4%만 내게된다. 절세를 고민하시는 분들에게 좋은 대책이 될거라 본다.

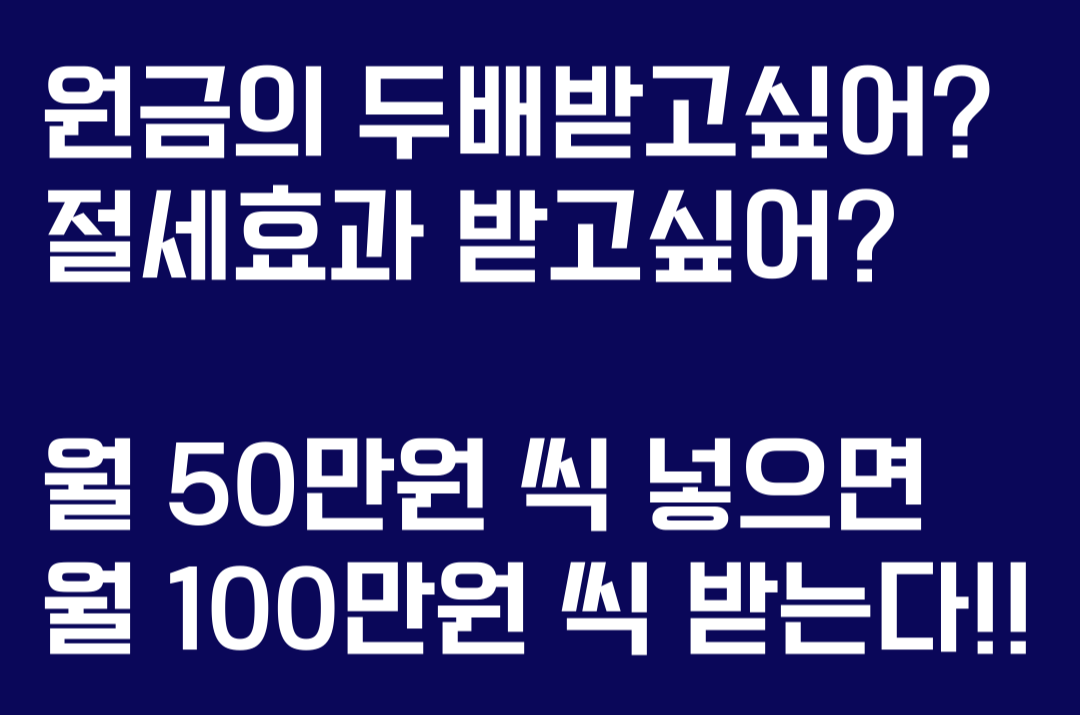

① 노후대비 연금식 투자 : 40~59세에 20년 동안 달마다 20년물 50만원을 매입하면, 60세~79세 20년 동안 달마다 100만원 받을 수 있습니다.

② 노후대비 일시 수령 방식 : 원금 손실 부담 없이 목돈의 안정적 투자를 위해 10년물 1억 원을 매입하면 10년 뒤 1억 4100만 원을 받을 수 있고, 20년 물 1억 원을 매입하면 20년 뒤 2억원을 수령할 수 있습니다.

③ 50세에 20년물 5000만 원을 일시에 매입하면 70세에 1억 원을 수령하며 만기 전 사망 땐 배우자,자녀 등에게 상속 가능하다.

④ 자녀 학자금 마련 : 자녀 나이 0세~4세에 해마다 20년물 500만 원을 매입하면 자녀 나이 20세~24세에 해마다 1000만 원을 받을 수 있습니다. 자녀 나이 10세 때 10년물 3000만 원을 일시 매입하면 자녀 나이 20세 될 때 4200만원을 수령할 수 있습니다.